Bien non, parce que + tu avances dans le DCA, et moins la valeur de celui-ci n’évolue sur le long terme à moins de gros écarts, si tu reste toujours sur la même sommes.

Ton nouvel achat est toujours moyenné sur la totalité des actions que tu as. Donc dans la masse ça bouge peu : si tu as 25 actions DCA a 50€ en moyenne et que ta nouvelle est à 60€, bien (25*50 +60)/26 actions ,prix moyen de 50.3€.

plus ça va loin, moins ca bouge donc, sauf si de grands écarts ou que tu fais des apports conséquents

Je refresh ce topic car je me posais une question concernant ta précédente réponse.

On est bien d’accord que le prix moyen d’achat change peu si la somme mise chaque mois est la même. Plus ça va loin moins ça boue comme tu dis.

Sauf que logiquement, avec les années, on est censé avoir une capacité d’investissement qui augmente.

Si je prends mon cas, je suis étudiant, je mets 100€ par mois sur mon ETF WORLD mais j’espère pouvoir mettre beaucoup plus par mois dans 10 ans et dans 20 ans encore plus etc…

Dans ce cas la, mon prix moyen d’achat va se rapprocher beaucoup plus vite du prix du cours si j’augmente ma capacité d’investissement au fil du temps non?

Ou avec les années mon PRU avancera beaucoup moins vite ?

tout dépend de la quantité d’actions au global, plus il y en a, plus il faut en acheter pour faire bouger le PRU. Ou alors la diff entre le cours actuel et le PRU est importante.

Quelques fois il faut pas hésiter se mettre en réserve du cash pour pour profiter dés crack. ( covid, guerre Ukraine), tout en investissement une somme modérée chaque mois !

J’aime bien voir le DCA d’une façon différente : à chaque mois, chaque somme investie a son propre PRU indépendant qui se bonifie avec le temps (en supposant croissance infinie bien sûr)

Donc certes le PRU global va bouger plus vite si ton DCA passe de 100€ à 200€/mois, et probablement dans le mauvais sens. Mais ça n’empêche pas tous les 100€ précédents de te rapporter beaucoup vu qu’ils ont été placés il y a longtemps ^^ l’idée est donc de toujours mettre autant qu’on peut chaque mois, vu qu’on peut les voir comme indépendants les « nouveaux 200€ » vont peut-être chacun te rapporter autant que les « anciens 100€ », dans l’idée.

Je refresh ce topic pour parler de mon cas et pour avoir quelques conseils !

J’ai accumulé au fil des années pas mal de cash (70 000€). J’ai commencé un DCA sur mon PEA et je viens de trouver cette fameuse stratégie du lump sum récemment. Je me suis tout de suite plonger dans le sujet et en réalité ça a l’air d’être plutôt intéressant. Apparemment plus de performances que le DCA mais plus de volatilité à court terme. (Mais comme ma stratégie est sur le long terme…ça me fait hésiter)

Je ne pense pas avoir encore assez d’expérience pour me lancer à tout investir d’un coup sachant qu’honnêtement je ne sais pas du tout sur mes 70 000€ de coté combien je souhaite allouer à la bourse…

De plus, je finis mes études à Montréal et en rentrant en France début 2024, je compte investir dans mon premier bien immobilier. Encore une fois sur ces 70 000€ de combien vais-je avoir besoin en apport pour acheter un bien ? Comme je n’ai pas les réponses tout de suite, je n’arrive pas à me fixer une allocation bourse sur mon ETF PEA donc je continue mon DCA…

D’un autre coté, comme j’ai choisi un 100% World (EWLD), je ne prend pas non plus de gros risques à long terme si je définis un montant total à allouer sur l’ETF et que je l’investis d’un coup…donc le coté risque est maitrisé…

J’avais pensé à une méthode : Continuer mon DCA et certains mois, quand je sens que j’ai mis plus de coté, que je peux me permettre d’allouer plus à mon ETF ce mois-ci ou que je gagne plus sur une petite période (chèque pour un anniversaire, argent reçu à Noel, augmentation etc…) allouer un plus gros montant certains mois.

Exemple : 100€ par mois et certains mois 200 ou 300€. ça ne s’apparente pas a du lump sum mais dans l’idée j’investis « tout » ce que je viens de gagner en bonus sur une petite période.

Pour finir, je comptais DCA sur mon ETF pendant 10 à 20 ans. Je n’avais pas forcément réfléchi à DCA sur 12 ou 24 mois

Personnellement j’ai une allocation cible en % sur chacun de mes placements.

Chaque mois lors de la réception de mes revenus, je met mon épargne dans le placements qui est le plus éloigné (en négatif) de la cible.

Comme ca, j’investis mon argent qui sous-performe les autres.

Par exemple pour 2 actifs avec 50% d’allocation cible chacun :

Mois M :

A = 50% du portefeuille

B = 50% du portefeuille

Durant ce mois M, l’actif A performe et prend 60% de mon portefeuille (et donc actif B 40%).

Pour le mois M+1, j’investirai dans l’actif B pour rééquilibrer le portefeuille.

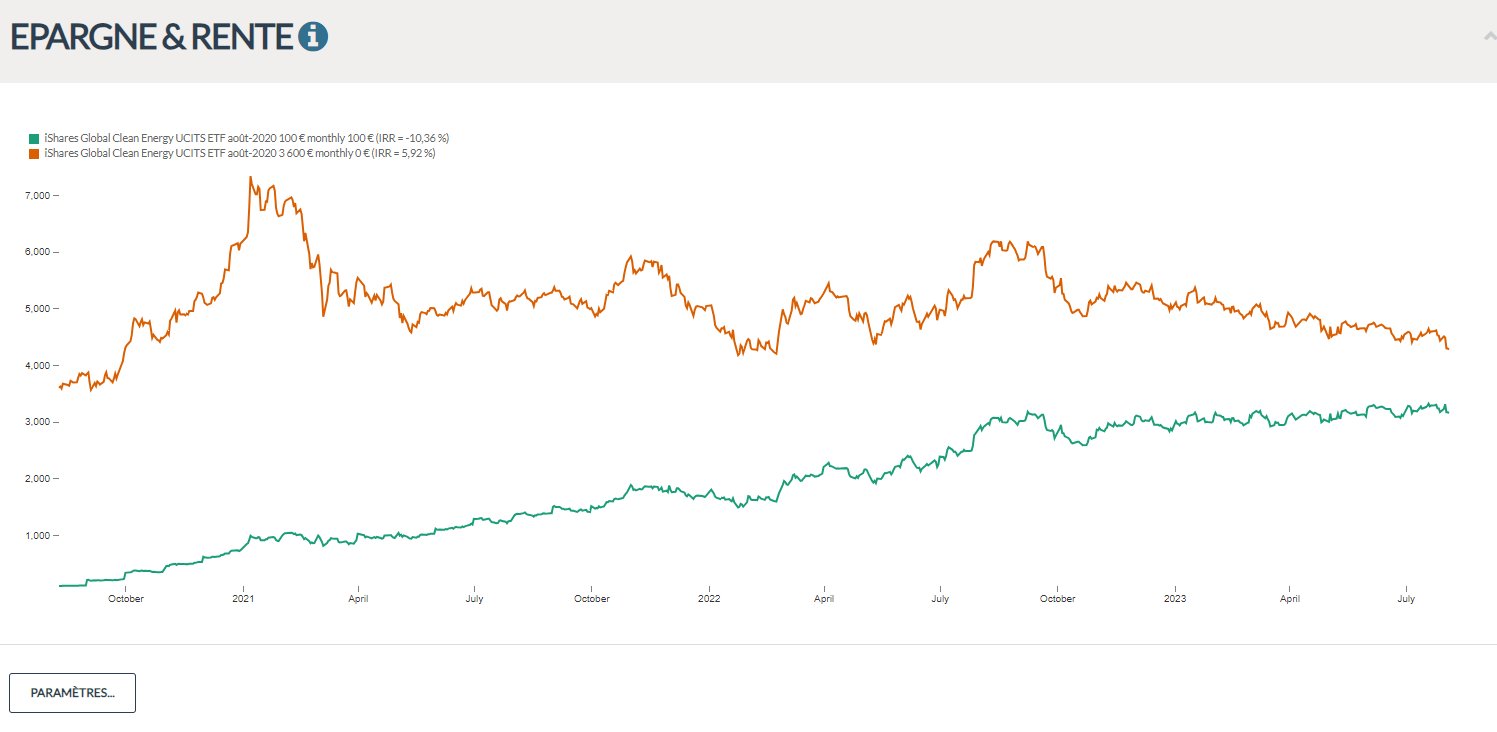

Possible de refaire le graphique en rajoutant, pour le lump sum, tout de même un investissement mensuel (moins que les 100€ car la capacité sera plus faible ?). Car je doute qu’après l’entrée en one shot plus aucune invest ne soit fait dessus, il faut bien investir une partie de ses revenus mensuels.

Ex si 120€ à investir sur un an et une capacité d’invest de 10€ :

si lump sum : 20€ one shot + 10€ tous les mois

si DCA : 20€ tous les mois (120/12 de la somme + 10€ de capacité d’invest par mois)

Je n’ai pas le même interprétation, la différence est plutôt flagrante (~1000 au bout de 3 ans) soir ce graphique, par contre on peut vite imaginer que le même test avec un départ différé de quelques mois à partir de janvier 2021 n’aurait pas donné le même résultat !